ВО ЧТО ИНВЕСТИРОВАТЬ В ВОЕННОЕ ВРЕМЯ

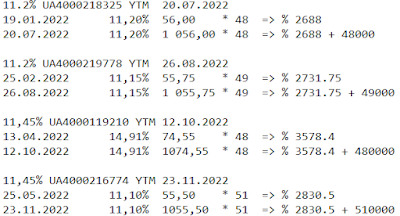

Состояние экомики "военного комунизма" продлили минимум еше на месяц, продолжать ремонт в новострое нет возможности, но остались зарезрвированные под него средства. Какие вижу варианты сохранения/инвестирования свободной гривны: 1. Твердая инсотранная валюта. Покупал, если бы собирался уехать за границу. Сейчас нет такой возможности. 2. Благородные металлы. Не рассматриваю совсем. 3. Банковские депозиты. Рассматриваю с ежемесечными платежами. 4. Недвижимость. Сейчас нет возможности проводить сделки. 5. Земля. Сейчас нет возможности проводить сделки. 6. ОВДП. Рассматриваю две опции: короткие под 10% с погашением в конце апреля, годовые под 11%, с погашением в марте следующего года. Мои действия на данный момент: Свободные деньги которые появляются, а в основном это проценты по депозитам и тело окончившихся депозитов перераспределяются таким образом: - тело депозитов с выплатой в конце срока по окончанию идут на покупку годовых ОВДП, - остальное на пополнение существующих деп